じゃっくです。

閲覧いただき、ありがとうございます!

今回は、ディーラーでよく見かける残価設定型のローンについてお話しします。

残価設定型のローンは、上手く使えばお得ですし、使い方によっては通常ローンの方がお得になります。

ディーラーの話を鵜呑みにすれば損をすることがあるので、詳しくお話しします。

まず最初にローンは金利やキャンペーンで変動し、必ずこの記事通りとは限りません。

各自自己責任で判断してくださいね。

またディーラーや営業マンを悪く言う訳ではないので、よろしくお願いします。

目次

まずなぜ車のローンの話をするかといえば、自分は若い時、車バカと言われるくらいの車バカでした。

ローンで車を買いましたし、ローンは組み方によれば得なのか、損なのか色々調べました。

200万円の車を購入したとします。

200万を一括で支払うのはきついと思います。

なので、ディーラーは、200万を前半と後半に分けてローンを組むことを勧めてくることが多いです。

前半は、100万円でローンを組み、後半は3年後や5年後に考えましょうね!

3年や5年後に一括で支払い乗り続けてもいいですし、返却してもいいですし、現金がないなら再びローンを組んで乗り続けることも可能ですよ?と選択肢が3つほどあるように説明されます。

また、最近のディーラーは、残価設定ローンを組んでもらう方が良いのか、金利も安いことを理由に勧めてくることも多いです。

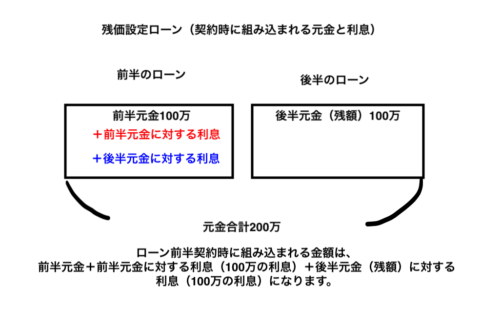

残価設定ローン〜契約時〜

契約時に組み込まれる元金と利息についてお話しします。

残価設定では、前半と後半に分けて考える形になります。

ここで注意したいのが、前半が100万円だから前半の100万円に対する利息しかかかっていないと思いがちです。

それは違います。

前半100万と後半100万の合計200万円の借り入れになり、200万円分の利息を支払う形になります。

前半と後半に分けて購入する残価設定だと、購入する人は後半の利息はまだ払わなくていいと思いがちです。

しっかりと後半100万円に対する利息がかかっているんですよね・・・。

なので、計算としては、(前半100万+後半100万)の利息がローンに含まれ、支払いを始めます。

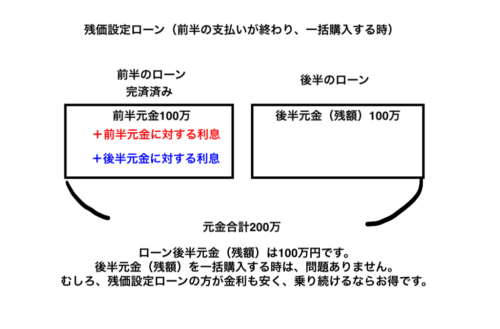

乗り続けることを決め、現金で一括購入する場合

自分が乗り続け、一括で購入する場合が一番お得だと言えます。

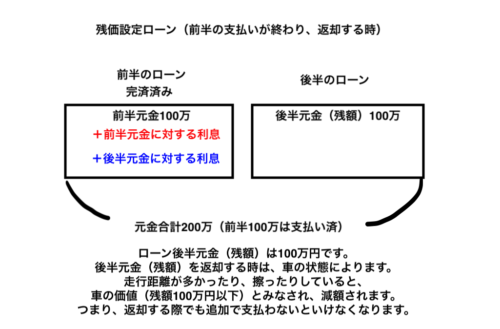

前半分の支払いが終わり、返却する場合

返却する場合は、時と場合により損もしたり得もしたりします。

返却時、走行距離が多かったり、擦っていて車の状態が悪いと、後半の残金100万円の価値を下回る可能性があります。

100万円を下回り、80万の価値しかないと言われたら、返却時に20万を支払う形になります。

またディーラーの査定は安い場合があるので、下回ることもあります。

ディーラーで80万と言われたら、一度考えます。と良い、ガリバーなどのディーラー系以外の買取業者で査定してもらうこともありです。

もしかしたら、100万と言われる可能性もあります。

もし資金に余裕がある場合は、一旦ディーラーから買い取り、後日ガリバーに売ることも個人的にはありなのかな?と思います。

また、所有権の移行にも手数料がかかるので、買取業者にお願いして、ディーラーから直接買取業者へ所有権を移すことが出来ないか、聞いてみるのもありです。

手数料も最大限抑えられて、追い金なしで売却することが出来るかもしれません。

そして、今回一番重要なところを説明します。

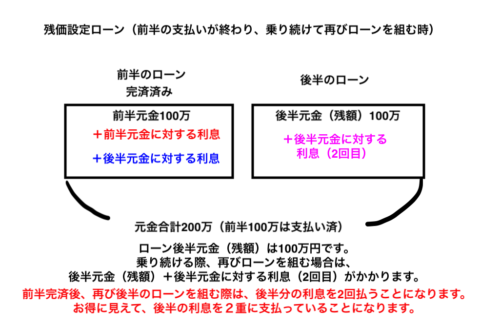

乗り続けることを決意し、再びローンを組む場合

これが一番損です!

前半のローンを組んだ際に前半100万と後半100万の利息を支払っているのにもかかわらず、再びローンを組めば、後半100万+利息を支払うことになります。

後半100万に対する利息を2回支払うことになります。

残価設定ローンの落とし穴なんですよね・・・。

みんな知らないまま金利が安いからと残価設定ローンを組んで、さらに利息を払い、通常ローンの方が結果的にお得だった!ということになります。

また、みんなこの計算をしないので、損をしているという概念がない方も多いんですよね汗

ディーラーではちゃんと説明されないことも多く、自分も知りませんでした。

本当に得なのか、自分で計算したら、初めて気づき、営業マンに聞いたら、3年後現金で買えばお得になります。と話してくれました。

知らないうちに損をすることにつながる恐れのあるローンだと初めて気づきました。

補足として、

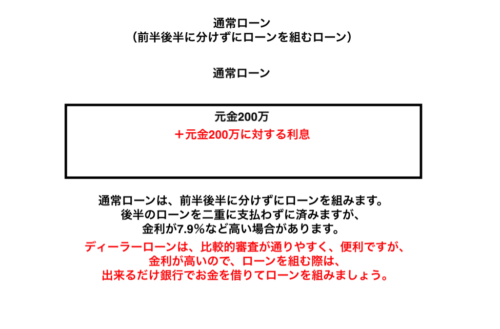

通常ローンは、前半も後半もなく、元金200万円に対して利息がかかります。

3年5年後に返却の条件もありません。

通常ローンも残価設定ローンも比較的ローンが通りやすいですが、もしローンを組む際は、銀行でローンを組めないか検討してみてください。

面倒ですが、

銀行の方が安かったりしますし、今はネットで申し込めるタイプもあります。

ここでも注意なのが、JAやろうきんのローンは安いです。

金利1.9%と記載されていることも多いですが、これも罠です。

条件の枠を見たら、+保証料1.5%と書かれていたりして、合計3.4%だった!ということもあります。

あと、交渉次第ですが、ディーラーの金利は交渉すれば安くなることも多いです。

またキャンペーンも利用すれば、銀行並みの金利も実現出来る場合もあります。

自分はディーラーで交渉した際、7.9%の金利が2.9%まで下がったこともあります。

2.9%なら銀行と変わらないので、ディーラーで組むのもありですし、ダメなら銀行で組めばいいと思います。

またまた補足ですが、

勝手にリンクを貼れないので貼りませんが、ジョイカルで検索してみてください。

ジョイカルの買い方でハーフマックスというサービスもあります。

ハーフマックスとは、残価設定型ローンと考え方は変わりないですが、決定的なお得ポイントが一つあります。

契約時、前半の元金と前半の利息だけローンに組み入れられ、後半の利息は一切請求されません。

3年5年後に再ローンを組む際、初めて後半の元金と後半の利息が請求され、ローンを組めます。

この点がディーラーと違った点です。

自分も以前、このジョイカルを利用しましたが、全然違いました。

デメリットが一つ・・・

これはディーラーで購入することが出来ず、個人のショップや整備工場で取り入れられている場合が多いです。

なので、個人のショップや整備工場に行きづらい場合もあります。

値引きも渋い場合もあります。

ディーラーの値引きとショップや整備工場の金利を比べてお得な方を選ぶことも出来ます。

また、個人のショップや整備工場で仕入れても新車は新車です。

新車にはメーカー保証があり、ディーラーで購入していなくても、ディーラーに持っていけばリコールなどの保証を受けることが出来ますし、個人のショップでも対応してくれます。

購入する際は個人や整備工場で購入し、整備点検はディーラーでお願いするものありです。

3年5年後にどうするか決める際にまた個人や整備工場で対応してもらうのもありです。

昔に比べ、車の買い方は色々増えてややこしくなってきました。

お得と思って購入したら実は損をしていた!ということも多いので、購入する際は色々調べてから購入してくださいね!

最後まで読んでいただき、ありがとうございました!